【金額別】オフィスアートの会計処理完全ガイド|壁画とパネルで変わる勘定科目と税務ルール

- #オフィスアート

- #会計処理

- #オフィス予算

目次

- 壁に直接描く場合と、パネル納品、金額・・何を基準に会計処理が変わりますか?

- オフィスアートは金額別で会計処理が変わります

- オフィスアートの会計処理|金額別・制作方法別一覧

- 10万円未満のオフィスアート|消耗品費として処理しやすいケース

- 10万円以上20万円未満のオフィスアート|一括償却資産になる場合も

- 20万円以上40万円未満のオフィスアート|中小企業者等の特例も確認

- 40万円以上のオフィスアート|固定資産として計上するケースが中心

- 100万円以上の高額アート|資産計上するが減価償却できない場合も

- 広告宣伝費・福利厚生費・雑費で処理できる?よくある誤解

- 「納品形態」による会計処理の違いについてのまとめ

- まとめ|オフィスアートは「金額」と「制作方法」で分けて考える

- 最後に

壁に直接描く場合と、パネル納品、金額・・何を基準に会計処理が変わりますか?

オフィスアートを扱うNOMALARTCOMPANYでは、企業の方からアートの「会計処理」のご相談をよくいただきます。

「オフィスに飾るアートは経費になりますか」

「10万円未満なら消耗品費で処理できますか」

「壁に直接描いてもらう場合は、通常の絵画と同じ扱いですか」

オフィスのリニューアルを控えた現場担当者の方が迷う場面があると思います。

そこで今回は税務会計事務所コンダクト の税理士 川上 誠仁 先生に、オフィスアートの会計処理について解説いただきました。

まずは金額別に、自社のケースがどの処理に近いかを見ていきます。

※この記事は2026年4月1日時点の情報をもとに、代表的な処理例として整理しています。実際の会計処理は、要件、契約内容、税制改正、会社ごとの経理方針により変わります。最終的な判断は顧問税理士へご確認ください。

会計処理の専門家

税理士法人コンダクト 川上誠仁

オフィスアートは金額別で会計処理が変わります

オフィスアートの会計処理では、まず金額を確認しましょう。その次に関係してくるのが制作方法です。

今回制作方法は

1.パネル作品として納品される場合。

2.壁に直接描かれる場合

この2つで考えます。

前者は、取り外し可能な作品として「美術品」や「器具備品」に近い見方になります。後者は、壁や内装と一体になるため、「建物」や「建物附属設備」として判断されることが一般的です。

この前提に立った上で整理すると、以下のようになります。

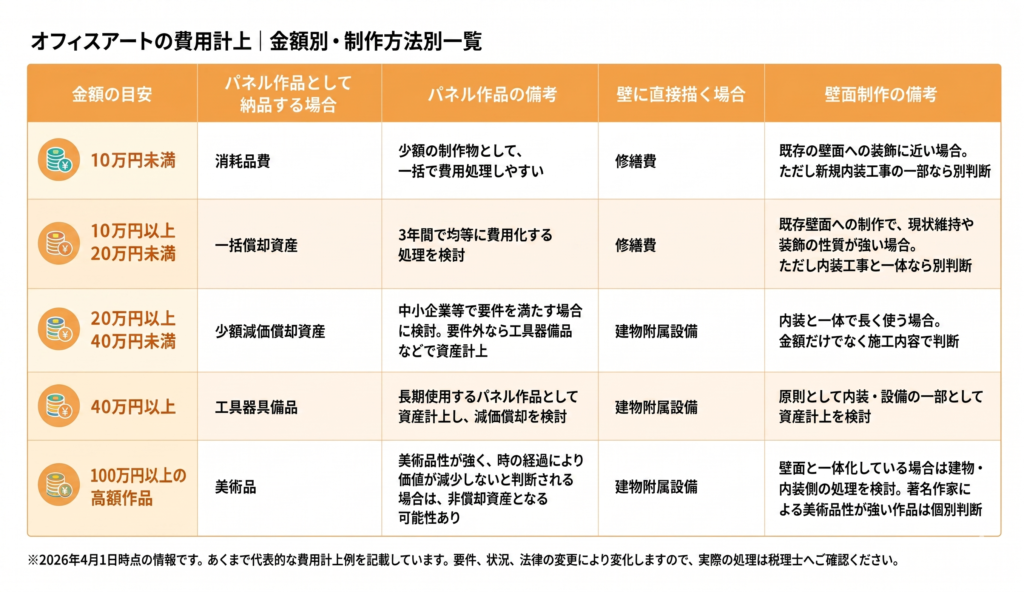

オフィスアートの会計処理|金額別・制作方法別一覧

表はあくまで代表的な整理です。

実際には、作品の性質、設置場所、契約内容、見積書の内訳によって判断が変わります。

10万円未満のオフィスアート|消耗品費として処理しやすいケース

10万円未満のオフィスアートは、一括で費用処理しやすい価格帯です。

パネル作品として納品される場合

消耗品費として処理することが考えられます。ここでいう消耗品費は、短期間で使い切るものだけを指すわけではありません。実務上は、少額の備品や装飾物を購入したときにも使われます。

壁に直接描く場合

こちらの写真のように壁に直接描かれている場合、小規模であれば修繕費として扱うケースがあります。既存の壁面に小規模なアートを描く場合、壁面の装飾や手入れに近い性質として見ることがあるためです。

ただし、10万円未満であっても、作品性が強いものや、美術品として保有する目的があるものは別判断になります。少額だから必ず費用になる、とは言い切れません。

10万円以上20万円未満のオフィスアート|一括償却資産になる場合も

10万円を超えると、会計処理は少し慎重になります。

パネル作品として納品される場合

この価格帯では一括償却資産として扱うことが代表的です。一括償却資産とは、取得価額が20万円未満の減価償却資産を、3年間で均等に費用化する処理です。

つまり、購入した年度に全額を費用処理するのではなく、3年に分けて費用にしていく考え方です。

壁に直接描く場合

10万円以上20万円未満でも、修繕費として扱うことがあります。既存の壁への制作で、現状維持や装飾の意味合いが強い場合です。

一方で、新しいオフィスの内装工事と同時に行う場合や、空間設計の一部として長く使う前提がある場合は、建物の一部として考えることもあります。

20万円以上40万円未満のオフィスアート|中小企業者等の特例も確認

20万円以上になると、単純な費用処理からは少し離れます。

パネル作品として納品される場合

少額減価償却資産としての処理を検討する価格帯です。中小企業者等で一定の要件を満たす場合、パネル作品を飾った事業年度に全額を費用処理できる可能性があります。

ただし、すべての会社が使えるわけではありません。

会社の規模、年間の利用限度額、自社の経理ルールを確認する必要があります。要件を満たさない場合は、器具備品などとして資産計上することになります。

壁に直接描く場合

建物の一部として考えるケースが増えてきます。

壁面に描かれたアートは、パネルのように取り外して移動できません。内装と一体になり、長く使うものとして見る場合は、資産計上の検討が必要です。

この価格帯では、見積書の内訳も大切です。制作費だけなのか、施工費が含まれるのか。壁面の場合は、下地処理の有無も判断材料になります。

40万円以上のオフィスアート|固定資産として計上するケースが中心

40万円以上になると、固定資産として計上する検討が中心になります。

パネル作品として納品される場合

器具備品として扱うことが代表的です。オフィスで長期的に使用する作品として資産計上し、耐用年数に応じて減価償却していきます。

購入時点で全額を費用にするのではなく、使用期間に合わせて少しずつ費用化するイメージです。

壁に直接描く場合

建物の一部として見ることが多くなります。

壁面アートは空間と一体になるため、内装の一部として考えるのが自然です。

壁画について「15年ほどかけて費用計上する」という考え方が出るのは、このためです。長く使う内装に近いものは、その使用年数に沿って少しずつ費用に落としていきます。

ただし、作品そのものの美術品性が強い場合は、次の100万円以上の論点にも関わります。

100万円以上の高額アート|資産計上するが減価償却できない場合も

100万円以上のアートは、高額作品として慎重に扱う必要があります。

パネル作品として納品される場合

美術品としての判断が中心になります。

著名な作家による一点物や、価値が下がりにくいと考えられる作品は、減価償却できない資産として扱われることがあります。

この場合、オフィスに飾っていても、毎年少しずつ費用にすることはできません。資産として貸借対照表に計上され続ける可能性があります。

壁に直接描く場合

引き続き建物の一部として見ることが多いものの、著名作家による作品など、美術品性が強い場合は個別判断になります。

100万円以上のアートを導入する場合は、制作や購入を決める前に税理士へ確認しておくのが安全です。見積書や契約書に、制作費、施工費、作品代がどのように記載されているかも重要です。

広告宣伝費・福利厚生費・雑費で処理できる?よくある誤解

オフィスアートの相談では、「広告宣伝費にできますか」「福利厚生費ではだめですか」と聞かれることがあります。

結論として、目的だけで自由に勘定科目を選ぶことはできません。

来客が多いショールームに設置し、ブランドの印象づくりに使う場合は、広告宣伝的な性質を持つことがあります。ただし、単にオフィスに飾るだけでは、広告宣伝費として説明しにくい場合があります。

福利厚生費も同じです。

社員が過ごす空間を整える目的があっても、高額な作品をそのまま福利厚生費にできるとは限りません。従業員全体のための支出として説明できるか、金額に合理性があるかを見ます。

雑費は、少額で一時的な支出に使われることがあります。

ただし、継続的にアートを導入するなら、雑費でまとめるよりも、説明しやすい科目を選ぶほうがよいでしょう。

オフィスアートは、見た目には同じ「飾るもの」でも、会計上は金額と実態での判断が必要となります。

「納品形態」による会計処理の違いについてのまとめ

パネル作品

パネル作品として納品する場合は、完成した作品を移動できます。

そのため、上で記載した通り金額に応じて、消耗品費、一括償却資産、器具備品、美術品といった処理を検討します。

壁に直接描く場合

壁に直接描く場合は、作品であると同時に内装の一部という扱いになります。

とくに受付や会議室の壁面に大きく描くミューラルアートは、空間そのものの印象を変えるものです。会計上は、建物の一部として考える場面が出てきます。

会計処理を考える上で欲しい情報

どの場所に、どの方法で、どの程度の規模で制作するのか。制作費と施工費をどう分けるのか。こうした情報があると、予算担当者にも判断がつきやすくなります。

最終的にはこれらの情報をとりまとめて専門家である税理士や、経理部のご担当者が予算を割り振っていくと思いますが、アートの内容を事前に整理しておくことで、社内稟議や予算申請は進めやすくなります。

まとめ|オフィスアートは「金額」と「制作方法」で分けて考える

法人でアート購入を検討する際、金額による判断軸を持つとよいでしょう。

最後に、パネルなどの転売可能な納品形態の作品は特に金額ごとに細かく処理が変わるため、簡単なまとめを記載します。

10万円未満であれば、パネル作品等は消耗品費として処理しやすい価格帯です。

10万円以上20万円未満では、一括償却資産として3年間で費用化する考え方があります。

20万円以上40万円未満では、中小企業者等の少額減価償却資産の特例を確認します。

40万円以上になると、固定資産として計上し、減価償却する検討が中心になります。

100万円以上の高額作品は、美術品として非減価償却資産になる可能性もあるため専門家への相談が望ましいです。

壁に直接描く場合は、パネル作品とは別に考えます。

既存壁面への小規模な制作なら修繕費として考えられることがありますが、内装と一体になって長く使う壁画は、建物の一部として見ることがあります。

この大枠を知っているだけで、オフィスへのアートの会計処理は整理しやすくなります。

最後に

今回、私税理士川上から、オフィスにまつわるアートの会計処理について説明させていただきました。実は弊社のオフィスにもオフィスアートを導入しています。

税理士法人コンダクト本社のオフィスアート/ 施工:NOMALARTCOMPANY

弊社の場合はアーティストの方に壁に直接手書きで描いてもらったので、建物付属設備として会計処理しております。壁画は社内の雰囲気を明るくしてくれ、シンボルとして長くその価値を発揮してくれるので、非常に満足度が高いです。

会計処理を把握した上で、ぜひオフィスアートの導入を検討してみていただければと思います。

お気軽にお問い合わせください。